你的位置:万博手机版max登陆 > 万博手机版max登陆介绍 > 经纬恒润:10月30日召开业绩说明会,投资者参与

你的位置:万博手机版max登陆 > 万博手机版max登陆介绍 > 经纬恒润:10月30日召开业绩说明会,投资者参与本站消息,2024年11月1日经纬恒润(688326)发布公告称公司于2024年10月30日召开业绩说明会。

具体内容如下:问:国内的整车市场预计明年仍会保持激烈的竞争状态,公司将如何应对整车厂向下游传递的年降影响?答:在该产业链上,所有公司都面临相同的问题,以电动车为例,相对于欧洲、北美,中国市场的价格显著较低且仍在不断降价,针对此问题,公司有相应的策略和布局(1)公司会努力扩大海外业务的占比。海外业务包含两部分,一是global的OEM和Tier1的业务,公司目标是明年能够把海外业务收入占比扩大至20%到30%之间,最终目标是海外业务的收入能够达到30%,因此公司加大了在欧洲和北美的售前以及在欧洲的研发的投入;另外在马来西亚工厂成功量产的基础上,公司会陆续把北美的部分项目放到马来工厂生产,同时提高马来工厂的交付能力。(2)公司在项目合作方面会更加谨慎,审慎对待毛利较低的项目。(3)公司的年降水平包含两部分,第一部分是合作双方在定点时即已达成,第二部分是客户会根据其竞争情况在个别项目上提出部分额外的支持,针对此部分公司会与客户进行沟通,达成双方互利的条件。(4)公司目前也在采取措施对供应链进行降本,既包含供应商的直接降价,也包含方案的优化,如导入部分国产芯片和物料。问:请公司预计明年将会量产的主要项目有哪些?答:(1)EyeQ6L方案的前向八百万一体机会开始陆续上量;(2)公司基于辉羲500T芯片开发的城市NO项目,为5R11V,在相应车型上公司还配套了R-HUD,因此单车产值较高;(3)区域控制器产品陆续将有多个新车型会量产;(4)在底盘域方面,公司获得了某合资车型CDC空簧项目定点以及国内某增程车型的项目定点;(5)在新能源和动力系统方面,BMS、多合一等产品将陆续起量,此外公司之前定点的Stellantis的VCU产品明年也会陆续起量。问:公司在高级别智能驾驶整体解决方案业务方向的商业模式拓展计划及进展如何?答:首先,公司会继续保持在港口场景的持续的业务投放。第二,在场景拓展方面,一个是围绕港口周边或者是城市货场的货运,公司在货运业务方面积累的时间较长,后续会推动其从封闭园区向开放道路拓展;另一个是公司目前也在基于国家的车路云的大背景,运用过去几年在港口积累的车路云的技术解决方案,在城市里面进行载人微公交的试运营,该项目为测试性质的项目。第三,在技术层面,后续公司会将汽车电子产品业务中应用的类似于城市NO的技术与较为完善的封闭园区的车路云技术进行二次的整合,从而进一步提升公司的技术体系与研发效率。问:请公司研发服务业务后续的增长点如何?答:公司对明年研发服务的利润增长比较有信心。在上一个经营周期内,研发服务发生了一些变化(1)国内当前对自主工具和自主设备的接受程度较以往更高,公司目前也在与部分头部整车厂洽谈国产研发工具链的导入,因此公司研发服务中轻资产的软件以及工具的收入占比会进一步提升,预计明年销量会有明显的增量;(2)当前的全球化竞争状态下,许多国外的OEM除了会关注国内整车厂的技术,也会对国内的咨询服务商和供应链有所关注。公司目前也在与国外的部分厂商进行交流,交流范围涵盖电子电气架构、网络开发、嵌入式软件、测试设备、研发工具等多个方面,因此公司目前海外客户的需求和预计订单也会有一定增量。整体上轻资产的咨询和软件业务比重会进一步提升。

经纬恒润(688326)主营业务:围绕电子系统展开,专注于为汽车、无人驾驶领域的客户提供电子产品、研发服务及解决方案和高级别智能驾驶整体解决方案业务照港实现了无安全员的运营服务。

经纬恒润2024年三季报显示,公司主营收入35.46亿元,同比上升24.05%;归母净利润-4.1亿元,同比下降192.53%;扣非净利润-4.75亿元,同比下降179.2%;其中2024年第三季度,公司单季度主营收入15.19亿元,同比上升30.8%;单季度归母净利润-7677.79万元,同比下降50.08%;单季度扣非净利润-8760.58万元,同比下降44.83%;负债率52.15%,投资收益-512.01万元,财务费用-3409.82万元,毛利率23.16%。

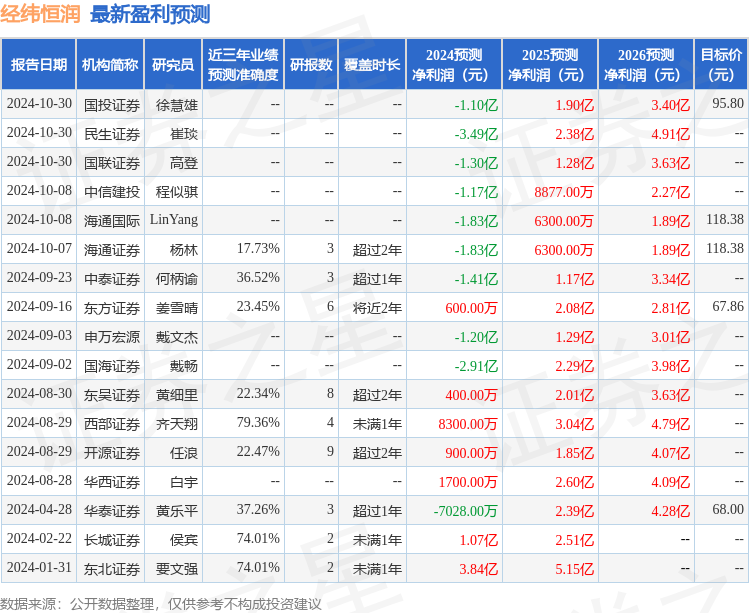

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级2家,中性评级1家;过去90天内机构目标均价为90.99。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入568.69万,融资余额增加;融券净流出440.66万,融券余额减少。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

上一篇:没有了

Powered by 万博手机版max登陆 @2013-2022 RSS地图 HTML地图